【全員該当】知って打つべし!コロナワクチンの副反応

各先進国の中でも圧倒的に遅れながらも、先月よりコロナワクチンの接種が始まりました。

みなさまもワクチンのことはニュースで少しは見聞きしているでしょうが、どの程度知っていますか?

コロナのワクチン接種は、ほぼ全員関係があることです。テレビニュースなどはキャッチーなトピックスばかり取り上げているため、結構伝えられていないことも多いかと思われます。

インターネット社会。情報を得るのはとても簡単です。厚生労働省のホームページには様々なデータが後悔されています。

両親にもワクチン接種の通知が届いたと連絡が来たので、この機に色々と調べて見ました。ニュースはネットでそれなりに見ていると自負していたのですが、思ってたよりも自分は何も知らなかったなと思いました。

そこで今回はわたしが調べたことを、カンタンにまとめてみましたので、ぜひご覧ください。

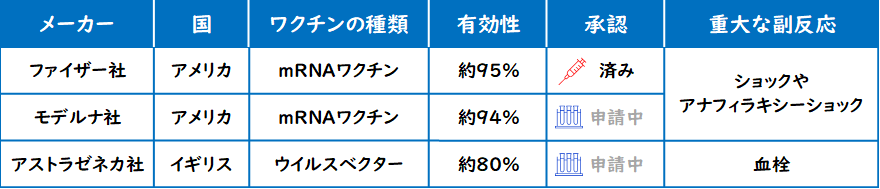

1.日本で接種予定のワクチン3種

日本では3種類のワクチンを供給する予定です。

何となく知っている方は多いでしょうが、改めて勉強しましょう。

ファイザー社、モデルナ社、アストラゼネカ社の3社です。

各社は既に世界中で接種が開始されているため、ニュースで目にすることも多いでしょう。ここで注目して欲しいのは、現在日本で承認されているのは「ファイザー社」のみと言う事です。

つまり、これから多くの方が接種されるであろうワクチンは「ファイザー社」の確率が非常に高いです。

ちなみにアストラゼネカ社のワクチンに関しては、重大な副反応として血栓症が報告されています。「若者にとってはリターンよりもリスクが大きい」とのことで、欧州では本ワクチンの接種を一時停止しています。この流れは日本にも波及するのではないでしょうか。

ファイザー社の副反応に関しては後述致します。

有効性はmRNAワクチンがいずれも95%と高く、ウイルスベクターワクチンが若干低くなっています。mRNAだの、ウイルスベクターだのは難しいので、気になった方は各自調べてください!

2.ファイザー社のワクチンについて

日本で接種されるワクチン第一弾「ファイザー社」のワクチンについて勉強していきましょう。

そもそも「ファイザー社」とばかり謳われていますが、正確には「アメリカのファイザー社と、ドイツのBioNTech社のワクチン」です。

対象者!

ワクチン接種の対象者は国民全員ではありません。

ワクチン接種日に16歳以上の方

こどもは対象外です。また「発熱がある方や、重篤な急性疾患…」などなど注意が必要な方もいるので、接種に備えて調べておきましょう。

強制ではない!

厚生労働省のHPでは下記のような記述があります。

新型コロナワクチンの接種は、国民の皆さまに受けていただくようお勧めしていますが、接種を受けることは強制ではありません。しっかり情報提供を行ったうえで、接種を受ける方の同意がある場合に限り接種が行われます。

接種券は無料で配りますが、接種するのは自由意志です。かと言って接種後に副反応があって死亡したり障害が残ったりした場合、「自由意思で接種したでしょう?」というわけではありません。

「予防接種健康被害救済制度」という制度がありますので、起こらないに越したことはありませんが、万が一の場合はそういった制度があることを覚えておきましょう。

接種後にすぐ帰らない!

すぐに帰らないでください。

案内があるとは思いますが、接種後15分~30分程度は施設で待機してください。急に発生する副反応に対応するためです。ショック症状などが現れた場合には、施設に待機してるであろう医師が早急に対応してくれるはずです。

結構起こる副反応!

今回調べてこれが最も以外だったこと!

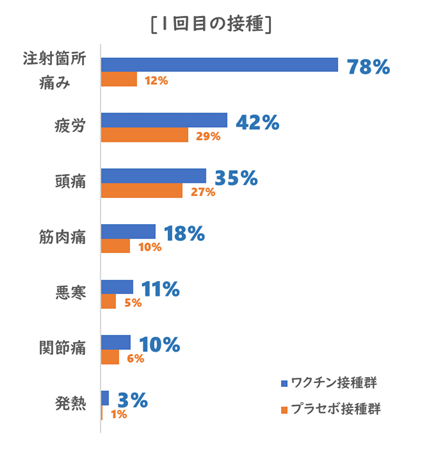

副反応、結構な確率で発生します。海外の臨床試験データをご覧ください。

「ワクチン接種群」は文字通りワクチンを接種したチーム。

「プラセボ接種群」は注射をしたけど中身は生理食塩水だったチーム。つまりワクチン以外の理由でそうなった人ですね。

ワクチン接種群とプラセボ接種群の差が、ワクチンによる副反応と考えて差し支えないはずです。

そうした観点で見た時、圧倒的なのは「注射箇所の痛み」ですね。その他症状は1回目の接種では多少発生しているくらいです。

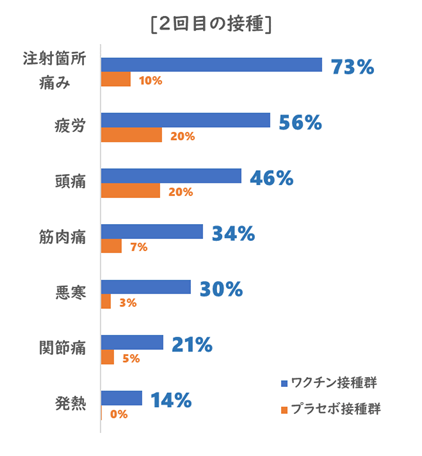

しかし2回目の接種時に大きく副反応が現れます。全データがグッと上がりましたね。

足したら271%です!

これはかなりの確率で何かしらの副反応が出ると思ったほうが良いです。

誤解しないでほしいのが「副反応こわ~い!接種するのや~めた♪」と思わせたいわけではなく、心構えをした方が安心できるからです。

何も知らないと副反応が出た場合「あれ??やばいんじゃない、これ??」と不安になるでしょう。

接種日や翌日は家でゆっくりできるように計画を立てておくことをお勧めします。

3.知らない事だらけのコロナワクチン

調べるといろんな情報が出てきます。

ニュースでそれなりに知っているとは思っていましたが、わたしは全く世界を知らなかった。ひとくちにワクチンと言っても何種類ものタイプがあり、また日本では3社しか予定されていませんが、世界では何十社ものワクチンが出回っています。

また接種スピードに関しても、各国様々です。

2021年4月16日現在、Google検索の情報によると、アメリカは23.4%が2回目の接種を終えています。素早いですね。現在、感染者が増大中のインドは1.0%と遅いです。

さて日本はどのようになっているでしょうか。みなさまも薄々感づいているでしょう。

先進国なのに0.5%!

アメリカは1.9億回分の接種を終えている中、日本は180万回です。100倍差です。

まあ諸事情あるのでしょうが、一刻もはやくワクチン接種券が届くことを願っております。

ワクチンを打ったからと言ってすぐにマスクが外せるわけではありませんが、はやく清々と外の空気を吸える世の中に戻ってほしいものです。

【大人の常識】モッタイナイ精神じゃなかった、日本の住宅事情

「もったいない」という言葉は、日本人の精神を表す言葉として世界共通語の地位まで上り詰めました。質素倹約、質実剛健、不撓不屈、これぞ古き良き日本人の姿だと声高に世界へ発信していました。

しかしどうでしょう。日本人は本当にモッタイナイ精神ですか?

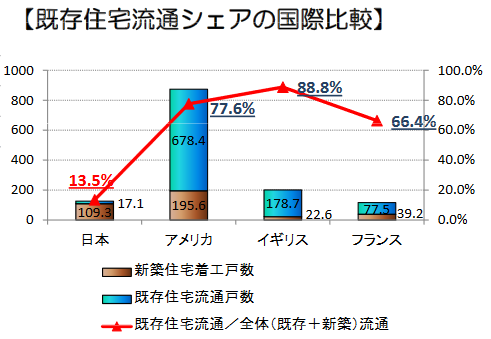

各国の中古住宅市場を見てみましょう。(出典:国土交通省)

グラフの上に明示されている数字が住宅市場における中古住宅の割合です。データが多少古いですが、ほぼ現在と変わっていません。

アメリカ:77.6%、イギリス:88.8%、フランス66.4%、日本:13.5%…。

Oh, Jesus!たったの13.5%!

新築、新築、新築、新築ぅぅぅ!!!新築を建てまくるぞぉぉぉぉ!!!これが日本です!!!

日本における中古住宅

昨今問題視されている「空き家問題」ですが、2018年時点で846万戸(13.6%)の空き家が存在します。10件に1つは空き家です。

なぜ空き家が増えているのか、原因はさまざま言われております。

・新築住宅の供給過多

・固定資産税問題

・相続問題

・地方の過疎化

・固定資産税問題

・相続問題

・地方の過疎化

でも、根本的な問題は「価値の減少」だと思っています。

20年~30年で資産価値ゼロ

あらゆるものには「法定耐用年数」というものが決まっております。会社の備品などであれば「減価償却」に関係します。要は「耐用年数の期間は価値があるので資産と見なします」という仕組みです。

つまり「法定耐用年数」=「価値がある期間」という方程式が成り立ちます。

そこから導き出される答えは「法定耐用年数を超えた住宅には価値がない」ということです。

実際には全然住める家でも「いや、法定耐用年数過ぎてるんで」と杓子定規に査定されます。ローンが払い終わったころには、その家の資産価値はほとんど無くなっているのが、日本における住宅事情なのです。(戸建ては22年~34年)

そりゃぁ、中古住宅市場が活性化するわけありませんよね。売っても旨味がないんだもの。

例えばアメリカでは

さて中古住宅が77.6%であったアメリカ。なぜこれほどまでに中古市場が活発なのでしょうか。

ひとつは「建築許可が厳しい」という理由があります。気に入った場所に家を建てたいと思っても中々建築許可が下りません。

もうひとつは「中古住宅は実用価格で査定される」からです。日本のように法定耐用年数が過ぎたから価値ナシと言われません。ですからアメリカでは家のメンテナンスを欠かしません。定期的にDIYで家を補修します。住宅は資産だからです。

さらにはインフレが堅調であるため物価もアップ。それに伴い住宅価格も上昇します。購入当時よりも、現在の方が住宅価格が高い事なんてザラにあるのです。

例えばイギリスでは

イギリスもまた88.8%と中古市場が活発です。「貯金するくらいなら家を買え」という格言があるとかないとか。それくらいに不動産=資産という文化です。アメリカと同じく住宅価格は上がり続けています。日本人の感覚からしたら信じられないくらいに貯金がありません。住宅を持っていればそれだけで資産となるからです。

まあ、近年では住宅価格が上がりすぎて若者が手を出せないなんて話もありますが。

各国で事情は違うにしろ

日本は何かと災害も多いし、湿気による住宅の傷みも無視できません。しかしあまりにも中古住宅が無下にされすぎています。政府も空き家問題解決のために動き出していますが、依然遅々としています。

SDGs(持続可能な開発目標)が掲げられている中、あまりにも時代錯誤な新築信奉が廃れることを望みます。

……そしたら家を買うことを考えよう!

【大人の常識】iDeCoの初心者講座

iDeCo(イデコ)

この可愛らしい言葉を聞いたことある人も多いでしょう。

その実、実際に中身を理解している人は多くないと思われます。

iDeCoとは「個人型確定拠出年金」の略称で、簡単に言えば「個人年金」です。

年金には色んな種類があります。若い人たちはまだまだ関係ないと自分に関係がある年金が何なのか把握していないのではないでしょうか?

ざっくりと紹介します。

年金の種類

【公的年金】国家主導の年金 ※加入義務あり

国民年金:自営業、フリーランスなどが加入

厚生年金:サラリーマン、公務員などが加入

【企業年金】企業で運用する年金

確定給付企業年金 (DB):企業が運用してる年金資金

企業型確定拠出年金 (DC):企業版iDeCo、運用は各個人

その他:ほかにもあります

【個人年金】個人で契約、運用する年金

国民年金基金:自営業者などが厚生年金代わりに加入できる年金

年金保険:保険会社などの商品

個人型確定拠出年金(iDeCo):詳細は後ほど

国民年金:自営業、フリーランスなどが加入

厚生年金:サラリーマン、公務員などが加入

【企業年金】企業で運用する年金

確定給付企業年金 (DB):企業が運用してる年金資金

企業型確定拠出年金 (DC):企業版iDeCo、運用は各個人

その他:ほかにもあります

【個人年金】個人で契約、運用する年金

国民年金基金:自営業者などが厚生年金代わりに加入できる年金

年金保険:保険会社などの商品

個人型確定拠出年金(iDeCo):詳細は後ほど

多すぎて、いやになっちゃいますね。画面閉じたくなりますね。

分かりますけど、落ち着いてください。

今回はiDeCoだけに絞って説明します。 他は忘れてください。

個人型確定拠出年金とは?

概要

自分でお金を出して、資産運用を行う年金です。

実は2001年に制度が始まったらしいのですが、2016年から本腰入れて政府が動き出したようです。

なんで最近話題なの?

年金問題によるものです。将来、公的年金の支給額は目減りすることが予測されているので、足りない分は個人で貯めてくださいという政府の白旗宣言。代わりにiDeCoしてくれたら税金軽くしてあげるよ、と言ってます。

法改正により誰でも加入OK

2021年現在。会社員は加入が難しいです。企業年金がある場合はiDeCoの加入条件に合致しない場合が多いためです。(出来ても少額)

加入者のほとんどは企業年金がない会社の社員です。(参考:国民年金基金連合会)

しかし法改正により、2022年10月から企業年金がある場合でも加入しやすくなります。誰でも加入OKは言い過ぎでした。

メリットとデメリット

どんなものでも良い面と悪い面があります。甘い謳い文句だけに目を向けて、きちんと把握しないと痛い目に合います。

メリット

●掛金が控除となる

つまり所得税、住民税が安くなります。掛金によってどの程度安くなるかは変わりますが、掛金上限で運用すれば数万円は確実に安くなります。わたしの場合は、月2.3万円の掛金で年間5万円くらい税金が安くなります。

●運用益も非課税

iDeCoは各運用会社が用意した投資商品から選んで、資産運用を行います。つまり株です。もちろん老後のための資金として活用してほしいので、ハイリスクな商品は置いてません。比較的安全な商品群ですので安心してください。

株による利益が出た場合、通常20%の税金がかかりますがiDeCoではそれが免除されます。やったね。

●掛金には上限がある

メリットであり、デメリット。掛金が多いほど税金が安くなるので、出来るならもっと掛金を掛けたいのが本音です。上限があることで、掛けすぎないストッパーになってるとは思います。わたしの場合は月2.3万円が上限です。

デメリット

●60歳まで原則引き出せない

これが最大のデメリットと言ってもいいでしょう。資金が60歳まで強制的に拘束されます。どうしてもお金が必要!となっても銀行のように引き出すことは出来ません。この点は公的年金と一緒ですね。早く貰うことは出来ません。

●会社の退職金があると旨味が少ない

60歳になればiDeCoの資産を引き出すことが出来ます。この時「退職所得控除」という税金を安くしてくれる制度があります。大企業の場合は退職金がこの控除額を越えてしまうため、iDeCoの資産には丸々税金が掛かる場合があります。iDeCoは貰う時も税金が掛からないと甘い言葉を囁いているサイトも多いので、ここは把握しておきましょう。

[ざっくり計算式(勤続20年以上の場合)]

退職所得控除:800万円+70万円×(勤続年数-20年)

課税退職金額:退職所得控除額÷2

税金:課税退職金額に対しての所得税と住民税

●投資なので減る可能性もある

これはデメリットというワケではありませんが、投資とは増える可能性もあれば、減る可能性もあるというのを忘れないでください。

最後に

iDeCo自体はとても良い制度です。税金が安くなって、運用益に税金が掛からないという優しい設計。しかしデメリットを把握せずに運用すると、痛い目に合うのも事実です。また投資に詳しくない人も多く参入しているので、訳も分からない内に損しているパターンも多いです。

何事も下調べをきちんとして、実行に移しましょう。